Hier können Sie das E-Book lesen und herunterladen:

Viele Anleger meinen, Sie würden mit Spareinlagen bei Banken kein Risiko eingehen und in einem sicheren Hafen sein. Dies ist eine fatale Fehleinschätzung.

Hier können Sie den Inhalt des E-Books direkt lesen:

Die vielen Märchen von der Sicherheit aller

Spareinlagen in Deutschland

….und wie die Wirklichkeit tatsächlich aussieht!

Die meisten Menschen in Deutschland entscheiden sich noch immer überwiegend für anscheinend risikoarme Anlageprodukte, die in der aktuellen Niedrigzinsphase aber nur wenig bis gar keine Rendite bringen und damit einem andauerndem Kaufkraftverlust unterliegen.

Dieses tun Sie vor allem vor dem Hintergrund der Meinung, dass diese Anlageprodukte in Deutschland sicher sind. Dieses wird Ihnen auch von der öffentlichen Meinung suggeriert, mit dem vollkommen falschen Argument, es würde ja in Deutschland eine Einlagensicherung geben, die bei Schieflagen von Kreditinstituten eintritt und Sparer vor Schaden bewahrt.

Diese Denk- und Handlungsweise gefährdet nicht nur

Ihre Ersparnisse sondern auch Ihre Altersversorgung!

Wenn Sie also, wie die meisten Deutschen, bisher davon ausgegangen sind, dass Spareinlagen –also Sparbücher, Fest- und Tagesgelder, Giroguthaben, Sparverträge (auch VWL), Namensschuldverschreibungen, sowie jegliche geparkte Liquidität aus dem Verkauf von Wertpapieren – bei Banken, Sparkassen oder Genossenschaftsbanken sicher sind, dann unterliegen Sie einem fatalen Irrglauben.

Schauen wir uns die Einlagensicherung in Deutschland etwas genauer an:

In Deutschland gibt es auf Grund des dreigliedrigen Bankensystems nicht nur eine, sondern gleich drei Einlagensicherungen. Das erweckt natürlich den Eindruck von besonderer Sicherheit.

Folgende Einlagensicherungssysteme bestehen:

- Sicherungssystem der privaten Banken (also z.B. Deutsche Bank, Commerzbank, ING-DiBa und viele andere)

- Sicherungssystem der öffentlich-rechtlichen Institute (also der Sparkassen und der Landesbanken)

- Sicherungssystem der Genossenschaftsbanken (also der Volks- und Raiffeisenbanken und der genossenschaftlichen Zentralbanken: DZ-Bank und WGZ-Bank).

Wenn Sie sich aber nun mal die Mühe machen und in den entscheidenden Satzungen der jeweiligen Sicherungssysteme nachlesen, werden Sie überall sehen, dass praktisch bei keiner dieser drei Institutionen rechtlich gesicherte Ansprüche für Sparer und deren Guthaben bestehen; auch nicht bis zu einer Größenordnung von EURO 100.000.

Bildquelle fotolia: Einlagensicherung Datei: #75522230 | Urheber: blende11.photo

Und haben Sie sich zudem schon mal die Frage gestellt, was passiert, wenn die „Kassen der sogenannten Rettungsfonds“ nicht so gut gefüllt sind, damit Entschädigungsleistungen erfolgen können?

Jedenfalls machen praktisch alle bestehenden Sicherungssysteme ein großes Geheimnis um die Höhe der bestehenden Guthaben, die in den jeweiligen Sicherungssystemen aktuell im Fall der Fälle zur Auszahlung bereit stehen würden.

Ein Beispiel:

Als im Jahr 2008 die amerikanische Lehman Brothers und deren deutsche Tochterbank in die Pleite gingen, war die Einlagensicherung der privaten Banken (BdB – also der Bundesverband deutscher Banken) nicht in der Lage, die fälligen Entschädigungen über gut EURO 6 Milliarden auszuzahlen.

Eine Entschädigung der Anleger bei der deutschen Tochterbank von Lehman Brothers konnte erst dann vorgenommen werden, als der Bundesverband deutscher Banken (BdB) einen Kredit in Form einer EURO 6,7 Milliarden Anleihe am Kapitalmarkt aufnehmen konnte.

Zudem musste die Bundesregierung in 2008 eine Garantie für diese Anleihe abgeben, was bedeutet, dass die Bundesregierung für die Kreditwürdigkeit der privaten Sicherungseinrichtung bürgen musste.

Anzumerken ist noch, dass besagte Anleihe erst im Jahr 2014 wieder zurückbezahlt wurde.

Was bedeutet: Auch aktuell dürfte bei weitem noch nicht wieder so viel Geld im Topf des BdB liegen, um Sparern gegenüber den kommunizierten Sicherungsversprechen nachzukommen.

Hieran ist sehr gut erkennbar, dass jegliches Sicherungsversprechen nichts wert ist, wenn das Geld zur Entschädigung einfach nicht vorhanden ist.

Es gilt als wahrscheinlich, dass schon bei einer mittelgroßen Bank, das Vermögen der gesetzlichen Einlagensicherung und des privaten Fonds des BdB nicht ausreichen dürfte.

Vermeiden Sie den Fehler Aussagen zu glauben, die Ihnen einreden wollen, Spargelder oder Giralgelder seien sicher in Deutschland!

An diesem Irrglauben ändert sich auch nichts, wenn man sich vor Augen führt, dass am 5. Oktober 2008 (immerhin an einem Sonntag) die Bundeskanzlerin Angela Merkel und der damalige Finanzminister, Peer Steinbrück vor die Kameras traten und versprachen:

„Wir sagen den Sparerinnen und Sparern, dass ihre Einlagen sicher sind. (…) Dafür steht die Bundesregierung ein“.

Die meisten von uns haben diesen wohl etwas ungewöhnlichen Auftritt verfolgt, denn er wurde in praktisch allen relevanten Fernsehsendern verbreitet. Aber nur ganz wenige haben sich die Frage gestellt: Warum dieser Auftritt?

Sind wir nicht alle davon ausgegangen, dass dies sowieso der Fall ist?

Die Erklärung ist eigentlich ganz einfach, wurde aber auch nur spärlich kommuniziert:

Nachdem die amerikanische Lehman Brothers und deren deutsche Tochterbank im Herbst 2008 pleite war und dann auch noch die Münchener Hypo Real Estate (HRE) mit einer fatalen Schieflage folgte, schien plötzlich alles ganz anders zu sein.

Der Auftritt von Merkel/ Steinbrück sollte die deutschen Sparer beruhigen, anstatt Sparguthaben panikartig von ihrer Bank abzuziehen; was auch hinreichend gelang (ein Run auf Sparguthaben ist in der Folge ausgeblieben).

Wenn man sich aber vor Augen hält, dass die Deutschen zum damaligen Zeitpunkt über Spareinlagen von rund EURO 2.080 Milliarden verfügten und der Bundeshaushalt aber nur knapp EURO 300 Milliarden schwer war, kann jeder nachempfinden, dass dieses Versprechen eine eher windige Aussage gewesen ist.

In der Praxis hätte die Bundesregierung also gar nicht die Finanzkraft gehabt wirklich alle deutschen Sparer zu entschädigen.

Diese Beispiele zeigen sehr klar:

Wenn Banken, Sparkassen oder Genossenschaftsbanken zusammenbrechen, kann kein Sparer darauf hoffen oder vertrauen, dass er seine Einlagen jemals wiedersieht. Auch das politische Versprechen, dass Einlagen einer gesetzlichen Mindestabsicherung unterliegen ist eine Fata Morgana, oder man könnte auch sagen: Ein bewusstes Täuschungsmanöver, das Sie in Sicherheit wiegen soll.

Aber es kommt noch viel schlimmer, denn in der Zukunft werden nicht mal mehr ein(e) Bundeskanzler(in) nebst Finanzminister(in) vor die Medien treten können um Sparern zu versichern, dass Ersparnisse (für die meisten ist das auch die Altersversorgung nebenbei gesagt) sicher sind.

Denn inzwischen hat die Politik reagiert und sich viel ausgedacht!

Einlagensicherung und die Politik

Was hat das miteinander zu tun?

Ich hatte ja schon über die Auswirkung der Pleite der amerikanischen Bank Lehman Brothers und deren deutscher Banktochter, sowie der fatalen Schieflage der Hypo Real Estate (HRE) auf den Anleger, Sparer oder Geldanleger in Deutschland geschrieben.

Im Zuge dieser Pleiten ist es im Jahr 2008 zu gravierenden Verwerfungen in der Banken- und auch in der Versicherungsbranche gekommen. Zahlreiche marode Banken und marode Versicherer wurden von Staaten/ Regierungen, insbesondere in Europa und den USA, vor einer Pleite gerettet.

Ausschließlich diesen Rettungsaktionen haben es Sparer und Anleger (also private Personen, Unternehmen und soziale Einrichtungen) zu verdanken, dass ihre Guthaben bei den Banken und Versicherungen nicht einfach pulverisiert wurden, sondern wieder ausbezahlt werden konnten.

Bildquelle fotolia: rettung der Ersparnisse Datei: #44178683 | Urheber: fotomek

Allerdings haben genau diese Rettungsmaßnahmen, verbunden mit Konjunkturpaketen und sozialen Maßnahmen dazu geführt, dass die Verschuldung von Staaten „förmlich explodiert“ ist und man seither von einer „Staatsschuldenkrise“ spricht.

Vor diesem Hintergrund hat die Politik auch verstanden, dass es für den gesamten Finanzsektor keine weiteren Rettungen durch Staaten/ Regierungen mehr geben kann/ darf; denn es ist einem Steuerzahler nicht zuzumuten für Guthaben von privaten Personen, Unternehmen oder sozialen Einrichtungen zu haften oder dafür Sorge zu tragen, dass diese ihre Einlagen behalten können, wenn sich diese in den Händen von maroden Finanzinstitutionen befinden.

Eine weitere Rettung durch Staaten und deren Steuerzahler wird es folglich nicht mehr geben (oder auch geben können, weil es die Verschuldung der meisten Staaten nicht mehr zulässt)!

Was also wurde beschlossen (in der EU und in Deutschland)?

a) Europäische Union:

Ab dem 1. Januar 2015 gilt in der EU ein einheitliches Regelwerk für die Abwicklung von in Schieflage geratenen Banken (BRRD). Dieses Regelwerk legt fest, dass, wenn es zu einer „Umstrukturierung“ dieser Institute kommt, Verluste den Anteilseignern und Gläubigern nach einer klar definierten Haftungskaskade zugewiesen werden.

Bitte verstehen Sie es richtig: Unter Gläubiger sind auch Sie als „Sparer“ gemeint siehe auch Pressemitteilung der Europäischen Kommission:

„Ab 1. Januar 2015 gilt in der EU……“).

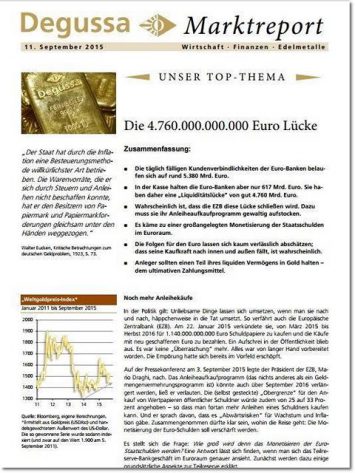

Und wie sieht das in der EU in Zahlen aus:

Die täglich fälligen Kundenverbindlichkeiten der Euro-Banken belaufen sich auf 5.380 Milliarden Euro. In der Kasse halten die Euro-Banken aber nur gut EURO 620 Milliarden. Sie haben daher eine „Liquiditätslücke“ von gut EURO 4.760 Milliarden.

Artikel Quelle Degussa Marktreport Die 4.760.000.000.000 Euro Lücke.

Diese „Liquiditätslücke“ stellt ein gravierendes Problem für alle Banken dar, wenn plötzlich viele Anleger über ihre Guthaben verfügen wollen.

Das hierfür benötigte Geld ist nicht vorhanden, auch nicht bei den Einlagensicherungssystemen (hierüber hatte ich aber schon vorher geschrieben).

Und wieder ein Beispiel aus der Praxis hierzu:

Im Dezember 2015 sind in Italien 4 kleinere Finanzinstitute in Schieflage geraten: Die Banca delle Marche, die Casa di Risparmio di Chieti, die Casa di Risparmio di Ferrara und die Banca Popolare dell´Etruria.

Aktionäre und Anleger dieser 4 Institute mussten erstmals zur Kenntnis nehmen, dass sich die in Brüssel von allen Eurostaaten vereinbarten Regeln zur Rettung notleidender Kreditinstitute in der letzten Zeit ziemlich geändert haben.

Verloren haben in erster Linie Kunden dieser 4 Banken. 130.000 Aktionäre, ca. 12.500 Anleihegläubiger –darunter auch Kleinsparer und Rentner- sind jetzt um EURO 750 Millionen ärmer.

Hieran kann man gut sehen: Auch Kleinanleger werden künftig zu einer Bankenrettung beigezogen.

b) Wie sieht das bei uns in Deutschland aus:

Von der Öffentlichkeit völlig unbeachtet, hat der Bundestag am 10. Dezember 2014 das Sanierungs- und Abwicklungsgesetz (SAG) verabschiedet.

Das Gesetz ist dann ganz leise am 1. Januar 2015 in Kraft getreten. Es ist von hoher Brisanz für Bankkunden und ermöglicht es einer neuen

„Bankenrettungsanstalt“ bei möglicher Insolvenz einer systemrelevanten Bank anzuordnen, dass Kundengelder einzuziehen sind oder in Aktien der Bank zu einem festgelegten Nennwert umzuwandeln sind.

Auch hier ist der Sinn dieses Gesetzes klar: In erster Linie soll der Steuerzahler/ Fiskus bzw. Staat vor den Folgen einer Insolvenz einer Bank geschützt werden.

Damit werden unzweifelhaft nicht nur Aktionäre der Bank sondern insbesondere auch die Bankkunden (die ja zugleich auch Gläubiger sind) mit ihren Guthaben zur Sanierung beigezogen

Selbst die sonst so omnipräsenten Verbraucherschützer haben hierzu noch nichts gesagt und auf diese Falle für Sparer hingewiesen.

Aber es geht noch viel weiter: Am 3. Juli 2015 ist das Einlagensicherungsgesetz (EinSiG) in Kraft getreten. Mit diesem Gesetz wird Einlegern aller Kreditinstitute, einschließlich der Kunden von Sparkassen und Genossenschaftsbanken ein gesetzlicher Anspruch auf eine Entschädigung von bis zu EUR 100.000 zugestanden, wenn „ihr Institut nicht mehr in der Lage ist, ihre Einlagen auszuzahlen“.

Das klingt auf den ersten Blick mal wieder gut, wird aber gleich wieder relativiert, denn im gleichen Atemzug heißt es unter dem Absatz „Bessere finanzielle Ausstattung“:

Um ihre Aufgaben erfüllen zu können, müssen die gesetzlichen Einlagensicherungssysteme und die anerkannten Institutssicherungssysteme bis zum Jahr 2024 mindestens ein Vermögen in Höhe von 0,8 Prozent der Einlagen ansparen, die das Einlagensicherungsgesetz deckt.

Die Einlagensicherungssysteme müssten, wenn Sie diese Auflagen tatsächlich einhalten und auch einhalten können, künftig mehr Geld für Entschädigungen zur Verfügung haben.

Augenmerk liegt aber auf künftig.

Quelle Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) „Einlagensicherung: Neues Gesetz in Kraft“

Ein Schelm, der Böses dabei denkt:

Man möchte gerne eine Entschädigung für Einleger aller Kreditinstitute, einschließlich der Kunden von Sparkassen und Genossenschaftsbanken gesetzlich regeln, aber: Das Geld hierfür ist einfach nicht vorhanden.

Wenn also die notwendigen Finanzmittel zur Entschädigung von Sparern bei Schieflagen von Finanzinstituten nicht vorhanden sind, kann kein Sparer, darauf hoffen, seine Ersparnisse jemals wiederzusehen. Diesen Sachverhalt sollten Sie sich rechtzeitig verinnerlichen.

Dieses zeigt Ihnen: Unterliegen Sie nicht dem fatalen Irrglauben, Ihre Guthaben bei Banken, Sparkassen oder Genossenschaftsbanken seien sicher. Das sind Märchen, die man Ihnen erzählt, weil die Interessen von Politik und Finanzindustrie anders gelagert sind.

Wollen Sie tatsächlich bis 2024 „zittern“, ob eventuelle Entschädigungsleistungen vorhanden sind?

Wollen Sie weiterhin auf die Finanzinstitute vertrauen, die uns durch Geld- und Machtgier in diese finanzielle Depression getrieben haben?

Mein Rat: Machen Sie sich möglichst unabhängig von den Turbulenzen an den Finanzmärkten. Wir zeigen Ihnen wie das geht!

Zwei weitere lesenswerte interessante Artikel zu diesem Thema

Quelle Deutsche Wirtschaftsnachrichten

“Kein Entrinnen: Sparer sind wehrlos gefangen im globalen Finanz-System“

Schlusswort:

Noch haben Sie die Gelegenheit über Ihr Geld, Ihr Vermögen selber zu entscheiden.

Die „Vergemeinschaftung der Einlagensicherungssysteme“ ist praktisch beschlossene Sache. Dann entscheiden nicht Sie, wie Ihr Geld verwendet wird, sondern Staat und Banken.

Eine weitere große Bedrohung, die schon lange heiß im Bundestag diskutiert wird, ist die Abschaffung des Bargeldes. Eine weitere Kapitalkontrolle des Staates!

Das Schlimme an dieser Entwicklung ist, dass es sich hier

(politisch auch gewollt) um einen schleichenden Prozess handelt, der nur von sehr wenigen wahrgenommen wird. Verinnerlichen Sie sich aber, dass der Geldwert der hier vernichtet wird, für Sie unwiederbringlich verloren ist.

Die Zeit rennt – Ihr Vermögen zerrinnt.

Denken Sie Ihre Geldanlagen heute neu.

Wichtig ist jetzt, dass Sie nicht in die „Vogel-Strauß-Politik“ verfallen und den Kopf in den Sand stecken, sondern sich gezielt den Problematiken der Finanzmärkte stellen.

Vergleichen Sie es mit Thema, wenn Sie wegen gesundheitlicher Probleme zum Arzt gehen. Wenn eine Krankheit erkannt und richtig diagnostiziert wird, kann daraufhin eine gezielte Behandlung erfolgen, die wieder zur Gesundung führt. Ohne Diagnose und richtiger Behandlung kann das üble Folgen haben.

Wir helfen Ihnen dabei, Ihre Ersparnisse so anzulegen, damit Sie diese erhalten und sichern können.

16. Januar 2016

Copyright © Waltraud Seidel

Alle Rechte vorbehalten.

Sie können diesen Spezial-Report gerne in seiner Gesamtheit an

Freunde/Bekannte/Interessenten weitergeben.

Vervielfältigungen, auch auszugsweise sind nur mit schriftlicher Genehmigung

der Verfasserin erlaubt.

Haftungsausschluss:

Die Inhalte dieser Publikation wurden sorgfältig recherchiert, aber dennoch

haftet die Autorin nicht für die Folgen von Irrtümern, mit denen der

vorliegende Text behaftet sein könnte.